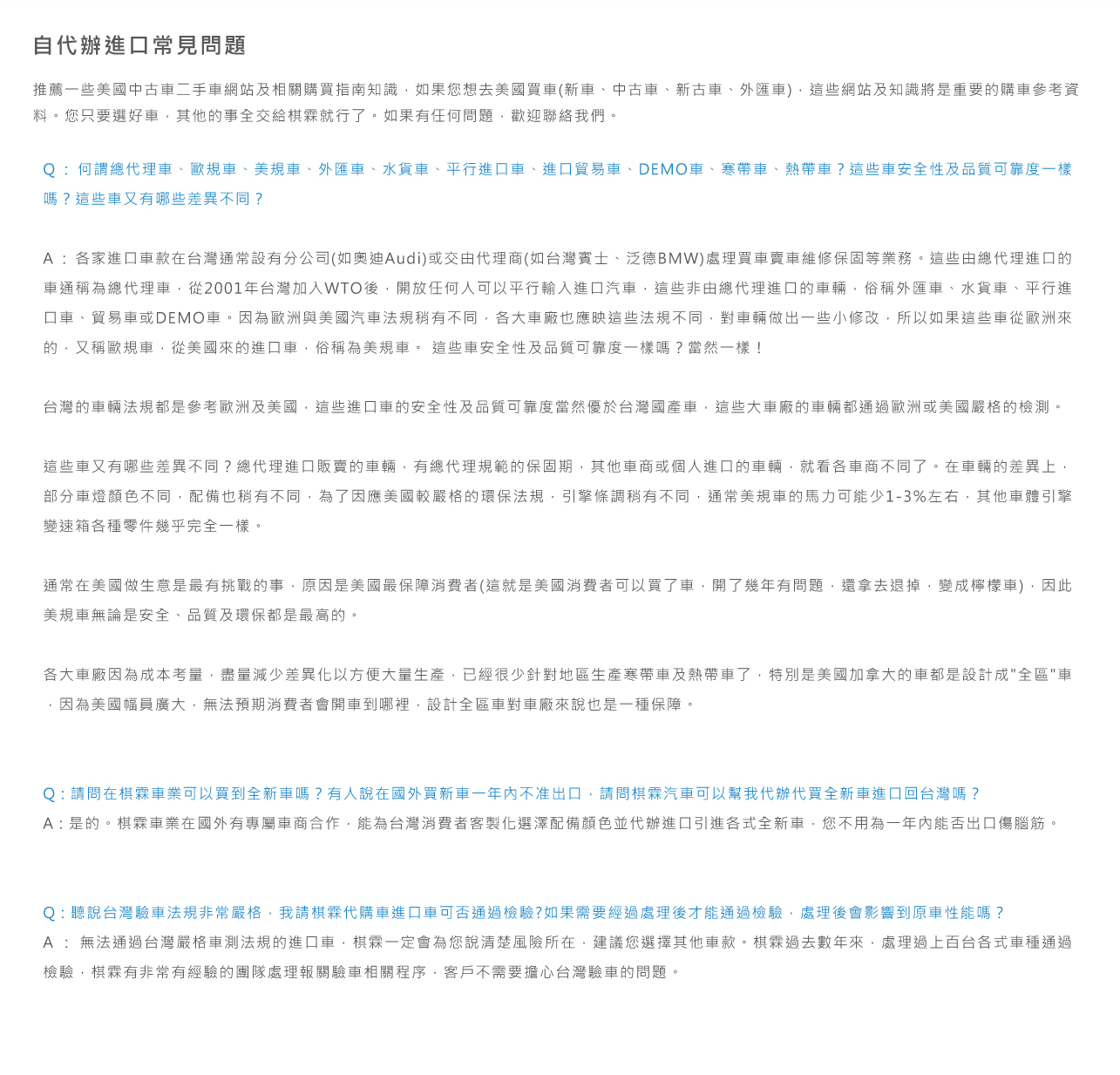

| 進口車成本資料: |

|

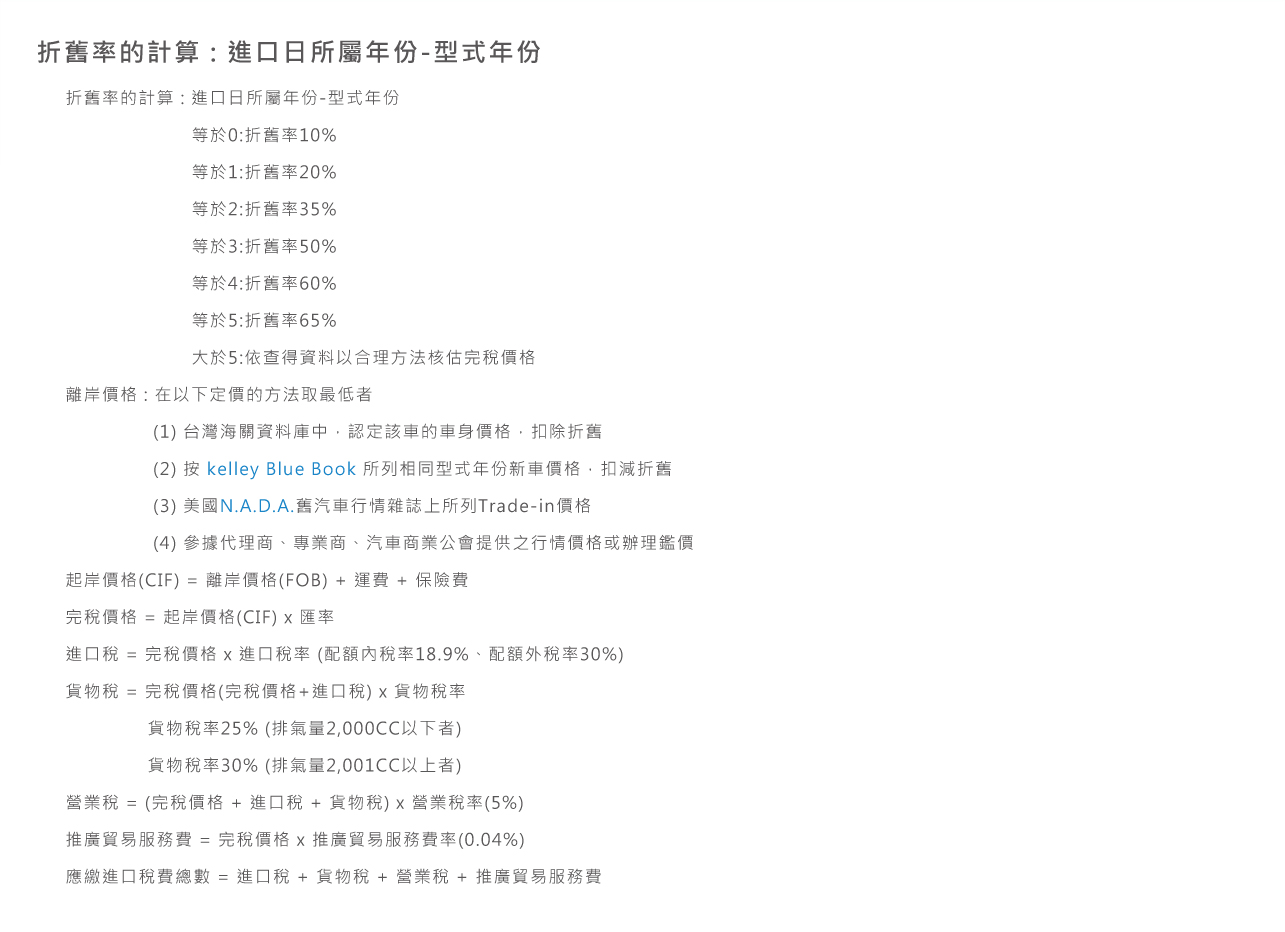

應繳稅費計算過程如下: |

| • 新車價格 USD $ |

|

• 折舊率 |

| • 進口日所屬年份 |

|

• 離岸價格 FOB = 車身價格 x (1 - 折舊率) = USD$• 離岸價格 FOB = 車身價格 + 運費 = USD$ |

| • 型式年份 |

|

• 起岸價格 CIF = 離岸價格 FOB + 運費 + 出口關務費 = USD$ (NTD$)• 起岸價格 CIF = 離岸價格 FOB + 出口關務費 = USD$ (NTD$) |

| • 運費 USD $ |

|

• 完稅價格 = 起岸價格 CIF x 匯率 = NTD$ |

| • 出口關務費 USD $ |

|

• 進口稅 = 完稅價格 x 配額內進口稅率 = NTD$ |

| • 匯率 |

|

• 貨物稅 = (完稅價格 + 進口稅) x () = NTD$ |

| • 引擎 CC 數 |

|

• 營業稅 = (完稅價格 + 進口稅 + 貨物稅) x 5% = NTD$ |

| • 實際購車成本 USD $ |

|

• 推廣貿易服務費 = 完稅價格 x 0.04% = NTD$ |

| |

|

•特種貨務勞務稅(奢侈稅) = 完稅價x = NTD$ |

| |

|

• 應繳進口稅費總數 = 進口稅 + 貨物稅 + 營業稅 + 推廣貿易服務費 + 特種貨務勞務稅(奢侈稅) = NTD$ |

| |

| 原版題目:財政部關稅總局於 2009 年 1 月修訂的範例 |